2020年度压缩机市场调研分析报告

【买空压机网】引言

2020年,因突如其来的新冠疫情与跌宕起伏的经济与贸易大势,注定将被历史深刻铭记。在这浩荡的时代潮流中,压缩机行业作为工业经济的深度参与者被裹挟其中,从停工停产、复工复产,到无油产品需求爆发、行情持续火热,再到原材料暴涨、业绩超预期收尾,企业经历了既惊险刺激,又收获满满的一年。如过山车般起伏的市场环境中的压缩机行业竞争格局不断被刷新,新需求、新技术、新产品、新模式、新思路和新人层出不穷,市场热点不断转换,复杂多变的表象下隐藏着行业的未来与方向。

为此,买空压机网/《压缩机》杂志通过在线问卷的形式,深入调研行业发展数据,希望能为企业2021年的决策与规划,提供一些数据与理论参考。

本次调研问卷总浏览量14261次,回收有效答卷5847份,回收率41%。因本次问卷中设置有多选题,因此选项数值总和可能大于100。

本文即为对本次调研统计数据的解读,希望对大家有所帮助!

注意:本报告建立在公开调研基础之上,因问卷问题选取、答案设置、答题人属性比例等客观因素的存在,可能会导致样本偏差,出现数据分析误读,因此本报告不保证与市场和各企业汇总的数据完全一致,仅供行业参考之用!

调研对象属性分析

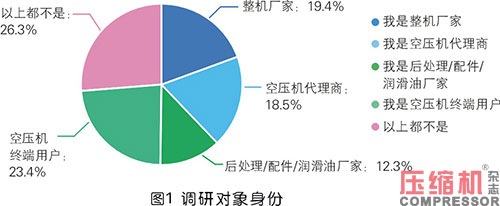

本次调研中,有19.4%的人来自压缩机整机厂家,有18.5%的人是空压机代理商,23.4%的人是终端用户,12.3%的人属于后处理、配件、润滑油厂家,另有26.3%的参与者来自其他行业群体,主要由空压机配件与润滑油代理商、节能服务公司、科研院所、外贸商业机构、展会展览服务行业等人士组成。

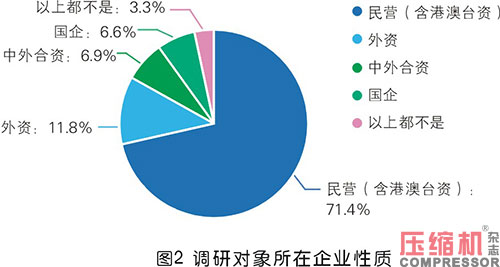

本次调研对象所在公司以民营企业(含港澳台资)为绝对主力,占71.4%,外资企业占11.8%,国企与中外合资企业分别占6.6%、6.9%的比例。被调研者所在区域中,排名前五的省份(直辖市)依次为广东、江苏、上海、浙江与山东,比例分别为19%、12%、9%、8%、7%,共占所有被调研者的55%。

调研显示,我国压缩机行业相关企业以100人以下的小微企业为主,占62.9%,而其中更是以30人以下的微型企业最多,占34%。500人以上的中大型企业仅有15%。

数据分析

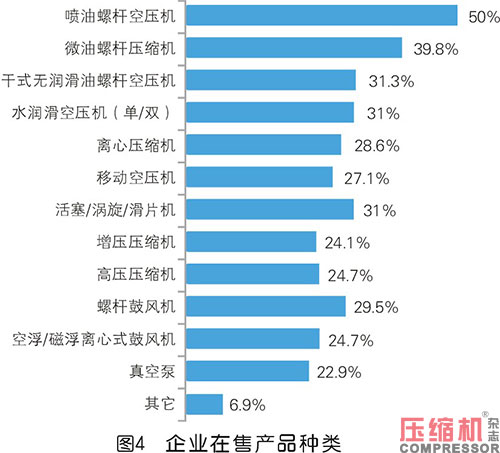

数据显示,企业在售产品中最多的是喷油螺杆空压机,在所有列举的产品类型中,真空泵最少,但仍有22.9%的人表示自家企业有销售真空泵。这说明,压缩机行业跨界真空领域已是一种十分普遍的拓展产品线的做法。在去年11月初举行的上海国际压缩机展览会上,屡见不鲜的真空泵展品,即证明了这一点。

另外,行业较为关注的干式无油螺杆机与水润滑无油单/双螺杆空压机有齐头并进之势,离心式压缩机也有较高的出场几率。一方面是由于行业技术不断积累,民营压缩机企业在向高端市场进发;另一方面,近几年随着微电子产业、医疗健康产业大力发展,以及绿色环保观念深入人心和各行业标准的提升,尤其是去年在新冠疫情的影响下,市场对无油压缩空气的需求快速增长,带动各压缩机厂家向无油空气产品领域发起集体冲锋,无油水润滑产品发展速度陡增。

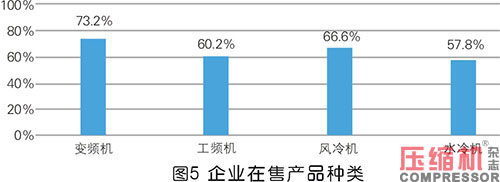

从空压机的供电频率和冷却方式来看,变频机受欢迎程度已超出工频机13%。事实上,工频机的实际需求量并不比变频机小,但与变频机相比,工频机性能参数与价格的对应关系更加透明,也不像变频机那样在能效上有很多“文章”可做,因此变频机在市场上的推荐量、曝光率更高,企业研发的款型也更多。而在售产品中水冷机比例稍低,原因主要在于水冷机更适合中大型机组配置,需求较少,而大机型在有些压缩机生产厂家也没有,或不是主力产品。

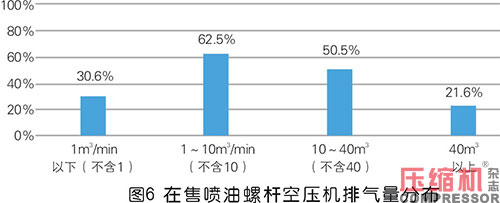

目前,在售喷油螺杆空压机排气量以1~10m3为主,占62.5%,排气量10~40m3的产品占50.5%,居第二位。

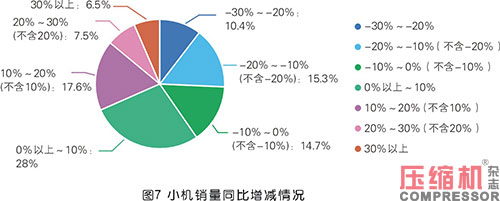

调研数据显示,59.6%的人认为2020年22~75kW(含75kW)的小机销量会比2019年有所增长,其中认为有10%以内增长的人占28%,选择增长10%~20%(不含10%)的人占17.6%,其余40.4%的人则表示小机销量相比2019年呈下滑趋势。

2020年,共有58.2%的人认为大机(90kW及以上)销量有所增长,认为有10%以内增长的人占23.4%。

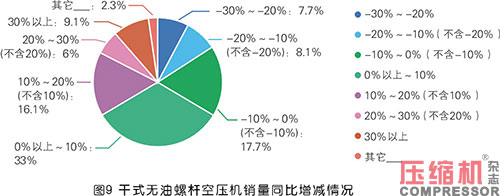

问卷统计显示,66.5%的人认为2020年干式无油螺杆空压机销量同比有所增长,增长集中在10%以内。其余33.5%的人认为2020年无油机销量有所下滑。

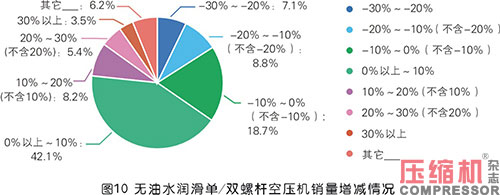

问卷统计数据显示,认为2020年无油水润滑单/双螺杆空压机销量同比增长的人占65.4%,而认为销量同比下降的人则占34.6%。其中,认为销量有10%以内增长的人数占比最多,占42.1%。

调研问卷显示,62.2%的人认为2020年激光切割空压机有所增长,其中认为有10%以内增长的人占比最高,占32%;认为有10%~20%增长的人数占比为12.2%。另有37.8%的人认为销量同比下降了。

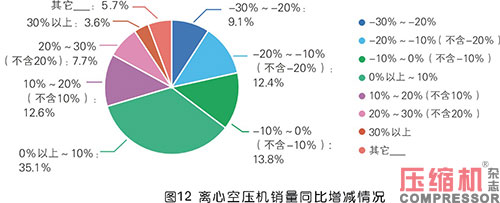

问卷数据显示,64.7%的被调研者认为公司离心空压机销量同比有所增长,其中以10%以内的增长为主,认为增长了10%~20%的次之。另有35.3%的人认为离心机销量同比下降了。综合业内离心压缩机企业反馈来看,2020年整个行业有10%以内的增长较为接近实际情况。

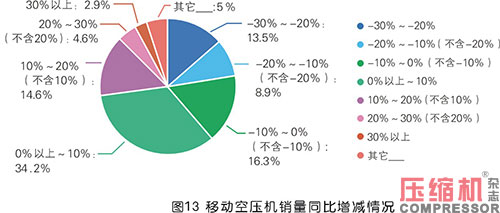

2020年移动机的销售情况与离心压缩机类似。其中,认为移动机销量同比增长的,以10%以内的小幅增长为主。主要原因在于,一方面2020年是“十三五”规划最后一年,移动机主要的应用市场——交通基建已到收尾阶段,而为“十四五”准备的项目以及为了应对疫情而上马的基建项目需求,并未能在2020年仅有的时间里完全释放。因此,预计2021年将是移动机市场更加繁荣的一年。

统计显示,2020年压缩机销售增长比较强劲的行业主要有环保、机械制造、医药、食品、纺织、电子制造以及化工行业。萎缩程度较大的有煤炭、水泥、钢铁行业。从统计结果看,销售增长强劲的行业主要与疫情防控相关,而萎缩程度较大的行业与国家近年来严控的产能置换、供给侧改革有关。

但应该认识到,一方面,调研问卷显示的数据,是对整个压缩机行业的统计而得,因此,在此行业的销售趋势并不代表每家企业在此行业的销售业绩,毕竟每家企业有自己传统的重点应用行业,每家代理经销商也都有各自不同的重点销售市场,因而实际销售结果会因企业、区域和企业的经营不同而不同。另一方面,上述数据统计的是2020年整年的销售表现,而去年因为国内外疫情时间差以及不同时期市场需求的不同,会产生截然不同的具体结果。比如年中服装外贸急剧下滑,导致纺织、印染等上游行业对空压机的需求快速下滑,但是到年底时,欧盟等地疫情得到初步控制,而东南亚各国因疫情影响,工厂无法满产,大量纺织订单涌入中国市场,行情火爆,带动了空压机的需求增长。所以空压机在纺织行业的销售趋势,会因时而异。

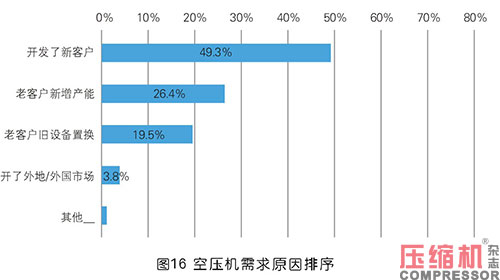

2020年,空压机需求原因排序中,最多的人认为是开发了新客户,占49.3%;接下来是老客户新增产能,占26.4%;然后是老客户旧设备置换占19.5%,最后是打开了外地/外国市场,比例极小。由此排序可以看出,我们一是要重视新客户的开发,每个经销代理商都有属于自己的地盘和市场,不出成绩往往是对市场的挖掘不够深。目前,全国性的空压机品牌很多,因此每个地方市场都有很多品牌共同占有,努力提升品牌在当地的占有率是企业做大市场关键的一环。

其次,要重视老客户,老客户新增产能和旧设备换新两者共占45.9%。一方面企业要掌握老客户的生产需求动态,另一方面要在产品品质和售后服务上下功夫,让客户高度认可品牌和服务,进而产生复购的想法。

其三,开拓区域外市场虽然难度极大但潜力巨大。对经销代理商来说,最重要的是做好代理区域内的销售、服务工作,但是对厂家来说,不仅要开拓国内空白市场,而且要国内、国际两条腿走路。目前,由于企业规模、仓储、服务等方面的因素影响,不少业内熟知的压缩机品牌,其重点市场仍集中在生产工厂周边若干省份,偏远地区无法覆盖,国外经销代理商的开发和销售,依旧是零星分散,无法形成气候。而开发新市场是企业由小做大、从大到强必走之路。

从调研看,行业对2020年企业的总营业收入比较乐观,24%的人认为同比有10%以内的增长,19%的人认为有10%~20%的增长,另有17.4%的人认为有20%以上的增长。总计有60.4%的人认为同比增长,有39.6%的人认为同比下滑。

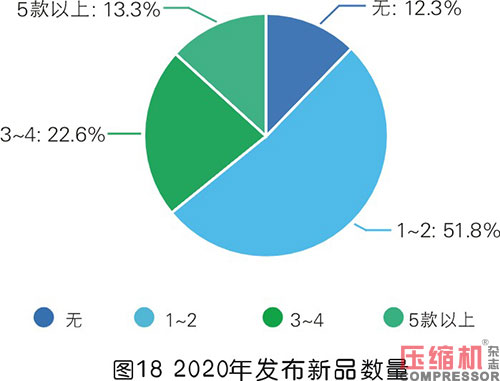

调研显示,2020年51.8%的人表示公司发布了1~2款新品,22.6%的人表示发布了3~4款新品,发布5款以上的有13.3%,合计87.8%。这表明,每年发布新品已成为行业普遍的做法。不过,相比众多有较长产品系列的企业,每年发布的新品数量偏少。这说明,我们行业大多数企业研发能力较弱,若以此速度推出新品,所有产品升级换代的周期将在4、5年以上,而这对于日新月异的压缩机行业来说,更新速度过慢,能效、市场竞争力不足。

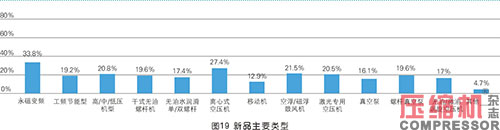

从统计可以看出,2020年推出的新品中比较突出的有永磁变频螺杆压缩机、离心式压缩机。另外,空浮/磁浮鼓风机、高中低压压缩机、激光切割专用空压机等也有较多的出现几率。

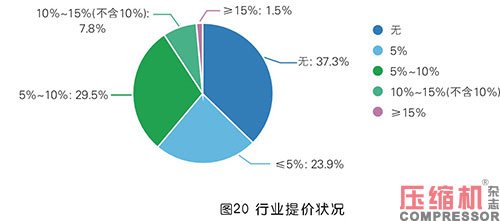

调研显示,近63%的企业有提价行为。近期,由于各种成本和原材料不断上涨,行业里陆陆续续有不少企业发出了调价通知,有的是针对所有产品,有的是针对部分机型和零部件涨价。这一波涨价并非企业主动所为,而是受上游原材料如铁矿、铝土、铜锭及物流等价格上涨倒逼所致。

目前,压缩机生产需要的主要配件包括变频器、电机、铸件、不锈钢等均已大幅提价,一般来说,原材料成本占压缩机企业主营业务成本比例超过 70%,主要配件采购价格出现波动必然会给压缩机生产企业的成本控制带来极大压力,因此调价成为行业普遍选择。从调研数据可以看出,认为未提价的人有37.3%。在本调研发布之时,仍陆续有部分企业新发了调价通知,因此,提价企业将比统计数据更高。这也从侧面说明此波原材料涨价对行业带来的影响,比市场上感受的程度还要深。

市场竞争分析

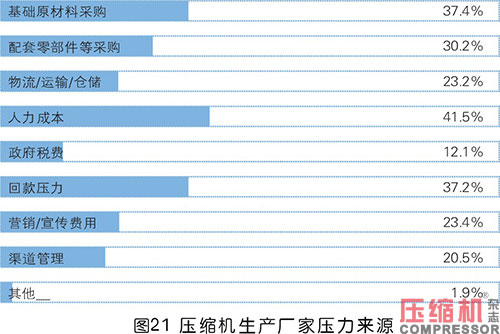

调研显示,人力成本、原材料成本与回款压力是2020年压缩机生产厂家排名前三的压力源。可以从两方面去理解:一方面,说明压缩机行业开始在工资待遇、人才培养方面下功夫,通过提高薪金福利聚留人才,提升产业工人的专业水准;另一方面,说明行业整体利润率比较低,因为压缩机并非人力资源密集型产业。现实情况是,多年以来常规机和小型机价格、成本与利润已经非常透明,过度竞争导致几乎无利可图,甚至需要其它产品和售后服务费用来补贴,如同“鸡肋”食之无味,弃之可惜。而回款压力背后的坏账更成为不少企业成长过程中的“毒瘤”,这需要企业严格执行销售支付流程规定,减少赊欠,降低应收账资金体量。

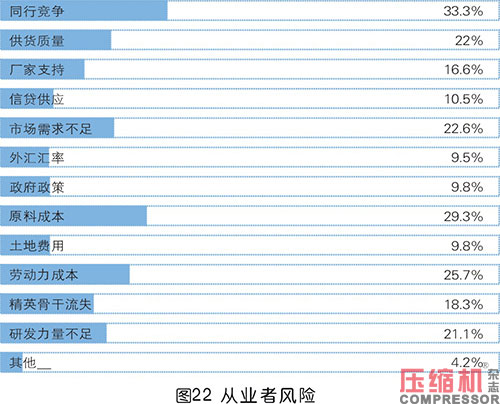

调研显示,压缩机行业从业者目前最大的问题和风险是同行竞争,其次是原材料成本以及劳动力成本。市场需求不足仅排第四,看来大家对市场前景颇为看好。另外,供货质量、研发力量不足与人才流失也是行业比较关注的话题,这几个问题实际是互相关联的。研发力量不足既是人才流失造成的后果,也是企业“不讲武德”乱挖人才墙脚的诱因。而这两者又会导致产品技术含量和生产品质降低。破解之道还是在于企业要重视系统性的建设人才队伍,当企业拥有“造血”功能之后,就不怕“失血”,否则只能不停挖人“输血”。

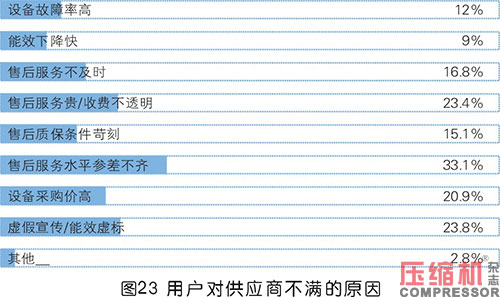

终端用户对压缩机供应商的意见主要集中在售后服务水平参差不齐、虚假宣传和能效虚标、以及售后服务贵与收费不透明这几大方面。综合来看,就是对产品品质与售后服务不满意。事实上,铭牌虚标在压缩机行业已司空见惯,而且触目惊心。2020年4月,江苏压协就协助会员单位处理了一起虚标案件,铭牌公称容积流量6.3m3/min,实测4.74m3/min,只有标称流量的75.25%。这还是新机,若是使用一两年之后,能否达到标称流量的60%都存疑。

破解压缩机铭牌虚标难题,需要多管齐下。一是完善行业标准,比如2020年7月1日起实施的GB19153-2019《容积式空气压缩机能效限定值和能效等级》,增加了变转速压缩机的能效评价,提高了部分产品的能效指标;二是加强行业自律,压缩机生产强制许可证取消并不是为了让企业放松对产品品质的关注,而是要求企业提高自我约束和控制,降低企业运营成本;三是加强动态监管,国家对压缩机产品的监管,从事前监管转为事中与事后监管。从目前的行业现状来看,应继续加大抽查力度和处罚力度,让违规违法成本更高;四是鼓励用户举报,对于假冒伪劣产品和虚假铭牌、能效,用户既要勇于拿起法律武器同不法行为作斗争,也需要提升自己的专业知识水平,防止因缺乏专业常识而被欺骗。

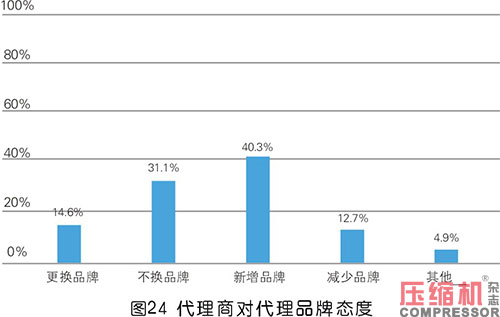

调研数据显示,40.3%的代理商有新增代理品牌的意愿,而减少代理品牌的代理商仅有12.7%;31.3%的代理商表示不换品牌,而14.6%的代理商有更换代理品牌的意愿。从此数据可以看出,大多代理商对所代理品牌比较认可,但是多品牌、多档次经营已逐渐成为代理商的普遍选择,所以,新增代理品牌成为很多新锐代理商每年思考最多的工作之一。而相比更换品牌,新增代理品牌的难度也更小。当然,不管是新增品牌还是更换品牌,都不是一件简单的事情,有意愿并不等同于会行动,更不等同于成功实施。因此,压缩机经销代理市场在一年这个时间维度,并不会产生太大的变化。

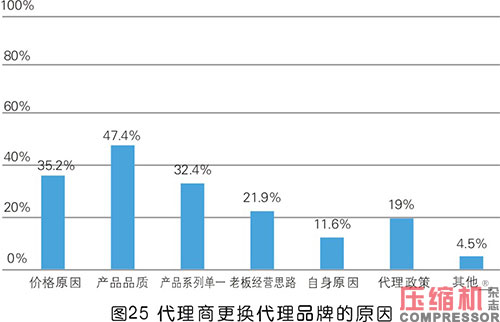

代理商更换代理品牌的原因,前三依次是产品品质、价格原因和产品系列单一,其中因为产品品质原因而选择更换代理品牌的比例占47.4%,这说明,一方面代理商与用户最为看重的仍然是产品品质,其次才是价格;因此,整个压缩机行业的产品品质依然有很大的提升空间和必要。

调研显示,行业对2021年的市场前景普遍比较看好,平均数为7.5,中位数为8(指市场前景态度指数的中等水平为8)。从十四五规划逐渐落地,国外疫情逐步得到控制,国际经济逐渐复苏的大环境看,2021年压缩机市场大概率将延续去年年中到年底的旺盛态势。

上海国际压缩机及设备展览会(ComVac ASIA)作为一年一度的压缩机行业盛会,已连续两年参展企业超过250家、参观人数超过10万人次。调研显示,参加压缩机展的主要目的包括了解市场概况、参观(展出)新产品/新技术和了解竞品与友商动态等。

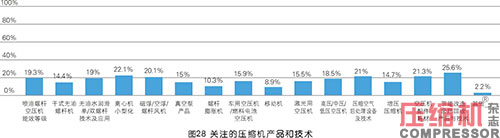

调研数据显示,行业人士关注度排名靠前的有节能改造/余热回收产品与技术、离心机小型化、空压机配件/耗材、压缩空气后处理设备及技术、磁浮/空浮/螺杆风机,接下来还有无油水润滑单/双螺杆压缩机、喷油螺杆空压机能效等级以及高中低压空压机等。此排名虽因被调研群体人数不同而有所偏差,但也客观说明,在两级压缩、永磁变频成为行业标配,一级能效屡见不鲜之后,行业已将关注点从唯一的能效与永磁变频螺杆机技术上,扩大到产品细节与细分市场上。所以接下来,企业更应从产品、市场细节上着手,而不可再满足于推出两级压缩、永磁变频产品。

结语

2020年,是极不平凡的一年,压缩机行业在新冠疫情的“福祸相依”中奋勇前行,取得了疫情爆发之初难以想象的优秀成绩,市场增长较为可观。在外部需求的变化下,行业紧跟市场脚步,不断向无油产品方向进发,取得了良好的经济收益和丰硕的技术成果。与此同时,2020年行业各大企业不断调整发展规划,或新建厂房扩大产能、或成立研究中心加强研发、或异地搬迁转移产地、或组建新公司开拓新业务……行业竞争在一场场奠基仪式和开业典礼中不断升级、深化,为压缩机行业走向更高层次的竞争,奠定了坚实的基础。

当然,我们也应看到,不管行情如何,总有企业会因各种因素而发展的不如意。整个压缩机市场的增长,并不代表所有企业都在增长。因此,2021年在市场大环境向好的情况下,压缩机企业应将关注点重新放回产品品质和技术创新上,用回应成本的增加。

感谢大家对本次调研问卷的支持,也感谢压缩机行业广大企业与从业者对《压缩机》杂志长期以来的关注。希望本调研对您了解行情现状,把握市场脉搏有所助益。

以上为正文!

买空压机网部分新闻素材来源于各大品牌公众号和压缩机网(www.compressor.cn).

压缩机网作为行业内最早的平台型网站.一直为空压机行业的发展而努力.

在此致以敬意. 希望有机会能一起合作.为用户提供最优质的行业资讯.

上一篇:双循环蓄势,未来可期

下一篇:2020年度压缩机市场调研分析报告